来年の10月から火災保険料が実質値上げされるという情報をお持ちの方も多いことでしょう。

度重なる自然災害により保険事故が増えたことで保険金の支払いが全国的に多くなり、保険会社の収支の悪化により保険自体が成り立たなくなることを懸念して値上げに踏み切ったようです。

火災保険で補償してくれるのは、

これらの項目の中からご自身が選択したもののみ。

当然ながら補償をたくさんつけようと思ったらそれに比例して保険料は上がっていきますので、必要な項目を絞って無駄な保険料を払わないように注意。

逆に、必要なところはケチらずにしっかり掛けておかないと、万が一の時に出費が保険料とは比較にならないほど大きくなってしまいます。

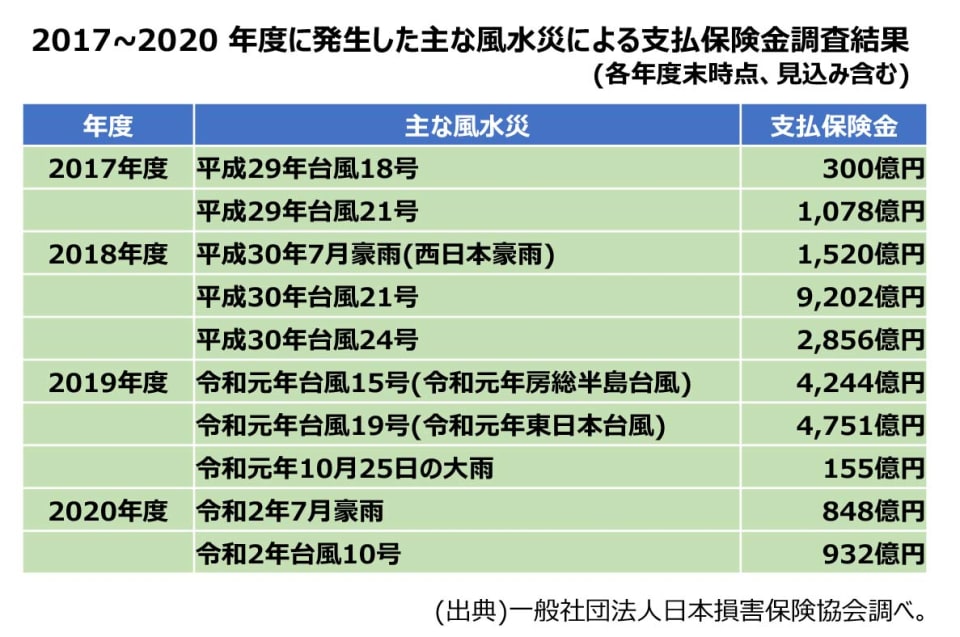

災害での保険金支払いが数年で…

近年の保険金支払額を見ていくと、

毎年甚大な自然災害が起きていて、そのたびに膨大な額の保険金が支払われていることがわかります。

1959年からの過去およそ60年、自然災害(地震を除く)が原因により支払われた保険金額が多い順に見ていくと、

参照:【2022年10月】火災保険「値上げ+割安な10年契約の廃止」で保険料負担増 | 保険相談サロンFLP【公式】 (f-l-p.co.jp)

上位10件のうち、7件が直近の数年に集中していますよね。

自然災害が甚大かつ頻繁に私達の周りで起こるようになり、それまでの補償でカバーできるのか、保険の見直しをする人が多く出てきています。

今住んでいる地域のハザードマップを参考に、今加入の保険で足りているのか、逆に削れるところはないのか、入ったら入りっぱなしになってしまわないよう、定期的に見直していきましょう。

↓↓↓火災保険の一括見積はこちらが便利!!↓↓↓

…と、ここまでは火災保険の【自然災害】にまつわるお話。

ここからは、子育て家庭がぜひ知っておきたい、火災保険の有難ーい補償についてお話していこうと思います。

子育て家庭は家財保険に加入するメリット大

火災保険には、大きく分けて2種類の補償があります。

一つ目は「建物」を補償するもの、もう一つは「家財」を補償するものです。

例えば、建物だけに補償をかけていて、不幸にも水害が起きてしまったとき。

その際には、水害により建物が負った損害(外壁が壊れた、門柱が流されたなど)には対応できますが、建物の中の動産(家具、家電、衣類など)には当然ながら補償は一切出てきません。

床上浸水してしまい家電や衣類が使えない状態になってしまったとしても「家財」の保険に入っていない限りは支払い対象外になってしまいます。

戸建て住宅にお住いの場合には「建物」と「家財」の両方に補償を付ける方が比較的多いのですが、例えばマンションの3階以上ににお住いの場合、水災や空き巣被害、車の衝突などの災難には遭いづらいだろうと考え、家財に保険を掛けない方も多くいらっしゃいます。

ところが…。

家財保険って災害時だけじゃなく普段使いもできるので、特にお子様が小さなうちは入っておいた方がいい場合が多くあるんです。

例えば、

・お子さんが硬いおもちゃでテレビを叩き、画面がひび割れてしまった

・庭で野球の練習中、ボールが誤って窓ガラスに当たり割れてしまった

・パソコンにジュースをこぼし、壊れてしまった

・カメラを落とし、衝撃で壊れてしまった

・遊んでいる最中にふすまにぶつかり壊してしまった

などなど、偶発的に起きた事故に関しては補償の対象内ですので、何かが起きた際にはまずそれがご自身の加入している保険の補償対象内か保険会社に確認してみてください。

個人賠償責任保険は必須!

家財保険にプラスして、特約で「個人賠償責任危険補償特約」を付けると補償範囲がさらに広がりさらに安心です。

「個人賠償責任危険補償特約」とは、日常生活の中で起きた偶然の事故により、ご本人またはご家族が損害賠償責任を負った場合に、その賠償費用について支払限度額を上限に保険金が支払われるという特約です。

例えば、

・子どもが自転車走行中に人にぶつかり、怪我をさせてしまった

・飼い犬が通行人を噛み、怪我をさせてしまった

・水漏れに気付かず階下のお宅へ水が染み、家電を壊してしまった

・ベランダから物が落ち、下を歩いていた人に当たり怪我を負わせてしまった

など、自分に責任があることでもそれが偶発的に起こったであれば、限度額までは補償をしてくれるという仕組みです。

余談ですが、過去には小学生が散歩中の女性に自転車で突っ込み、裁判で9500万円の支払い命令が出た事例がありました。

小学生の自転車事故で9,500万の賠償金|未成年自転車事故のリスクと対処法 | 交通事故弁護士相談広場 (jicobengo.com)

この小学生にはまだ支払い能力がないため支払い義務は当然ながら親にあり、責任も親にのしかかってくることになります。

こちらのご家庭が個人賠償責任補償に加入していたかどうかはわかりませんが、もし加入していたならばこのような事態にも対応できていたということになります。

保険は不測の事態に対応するために掛けるものなので、何をするかわからない小さい子がいる場合には、なるべく広い範囲で補償することをオススメします。

今回お話しした火災保険の「家財部分」については年間数千円~1万円程度で、「個人賠償責任危険補償特約」については年間数百円程度で加入が可能です。

もちろんどちらもお子さんだけが対象ではなく、大人が何かをやってしまった場合でも補償対象になるので、ご家族の皆さんが日々安心して過ごせる補償にもなります。

まずは保険見直しを!

来年の10月以降に保険に加入する場合、全国平均で+10.9%の保険料の値上げになると言われています。

保険料はお住いの地域やどのような建物に住んでいるか(木造か鉄筋コンクリート住宅かなど)により左右されるのですが、この影響を一番大きく受けるのが沖縄県で、台風などの風水災による被害が懸念され、保険料が+36.6%の大幅値上げになる見込みです。

とにかく今のうちに今加入している火災保険の内容をもう一度精査し、補償を増やすのか減らすのか、どの保険会社で加入するのかなど、じっくり見つめ直した方がいいです。

特に、

上記に該当するご家庭は早急に検討を!

保険を手厚くするのも、無駄な保険料を削減するのも、1日でも早い方がいいです。

思い立ったが吉日。

今、やってしまいましょう!

検討するときのコツ

検討するときには、1社や2社じゃ足りません。

なるべく多くの保険会社から見積もりを取り、どこの保険会社がご自身のご家庭に合っているか、補償内容と保険料のバランス等も吟味しながら決めていきましょう。

保険料負担を軽くするためにも、補償内容を手厚くするためにも、まずは保険一括サービスから。

↓↓↓一括見積はこちらから今スグ!↓↓↓

ご検討の際の参考になさってくださいね。

納得のいく保険に出会えますように☆

コメント